虽然YM今天净投放了,但资金也不松

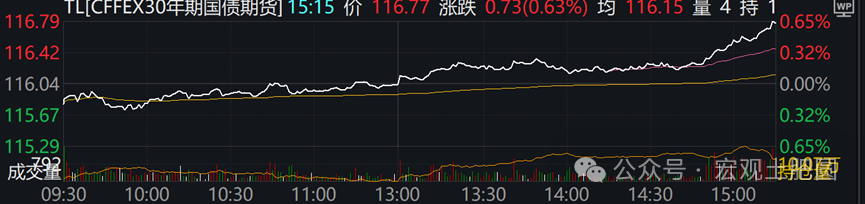

但长债明显表现更兴奋,30年期国债期货涨了0.63%,尤其是尾盘拉升非常坚决

市场传重启买债、降准和大行配7年期

现在很多事无法验证,一个月才公告一次,传言对市场的定价影响在变大

但从基本面来讲,二季度的叙事的确会发生一些变化,这些变化才是真正需要关注的

一季度是deepseek带来的科技叙事,这里面既有AI新增资本开支替代地产的预期,也有科技重估带来的消费者信心反弹,还有股票的估值重估

再加上部分热点城市房地产一季度在企稳,看起来地产对基本面的拖累在减弱

YM很明显维持资金紧平衡,导致长端利率绷不住,一度走了熊陡

所以一季度宏观叙事对资产配置的指引是重估科技+卖长债

到了二季度,变化在于,很多正面的叙事有点不可持续

科技基建化+高度内卷没有解决EPS的问题,导致大A科技抱团解体,现在因热点分散,板块明显在轮动,比如这两天涨了前期滞涨的光伏

另外也陆续会验证抢出口+消费透支+政策前置下的后劲不足问题

比如:

1、4月2号关税补丁打了后,外需的不可持续,本来抢出口就是透支后续的订单实现的

2、消费是因为补贴的刺激,但没有补贴的服务消费偏弱,说明内生动力没有修复,而前期透支的消费需求后续不可持续

3、政策前置对基建有推动,但财政支出端基建还是负增长,同时地方配套方面偏弱

地产火热的只是热点城市,地产的待售面积还是在走高,也就是整体库存没有去化

所以到了二季度可能还是缩的叙事

而缩的叙事将会支撑长债的表现

当然,因YM对长债表现的关注,整个过程不会一帆风顺,但思维可以转化为牛市思维,左侧布局

毕竟,资金面的波动是基本面的内生变量,等数据真开始验证的,也不可能一直维持这种紧平衡

(转自:债文新说)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP